Содержание

- Выбор стратегии

- Купить и жить

- Косвенные инвестиции

- Ипотечное кредитование

- Коммерческая рента

- Маленькие инвестиции с большой доходностью в развивающихся странах

Консервативный капитализм породил мысль, что наличие недвижимости придает спокойствия и уверенности в завтрашнем дне. Каждый, кто думал иммигрировать, задумывался «стоит ли мне купить дом или квартиру?». Но вопрос следует ставить иначе: как перевезти и куда вложить капитал?

Кроме желания найти новые возможности для вливания капитала, инвесторы задумываются о смене места жительства, что иногда требует вида на жительства.

На примере ЕС разберем варианты, когда человек может получить ликвидный актив, рост капитала и ВНЖ.

Выбор стратегии

Европейский регион имеет свои подводные камни экономического развития рынка недвижимости. Всего несколько вариантов инвестиций:

- В недвижимость с дальнейшей продажей

- Вложение средств в «пустой объект», чтобы в будущем наладить свой бизнес

- Выкуп здания, в котором уже был нерентабельный бизнес

- В недвижимость для долгосрочного проживания

- В фонды

Затем следует выбрать страны, для которых стратегия подойдет.

Купить и жить

Обратите внимание на государственные программы, направленные на стимуляцию сектора. Они отличаются между государствами, но в некоторых весьма приятные льготы. Например, в Греции, Португалии, Мальте, Испании.

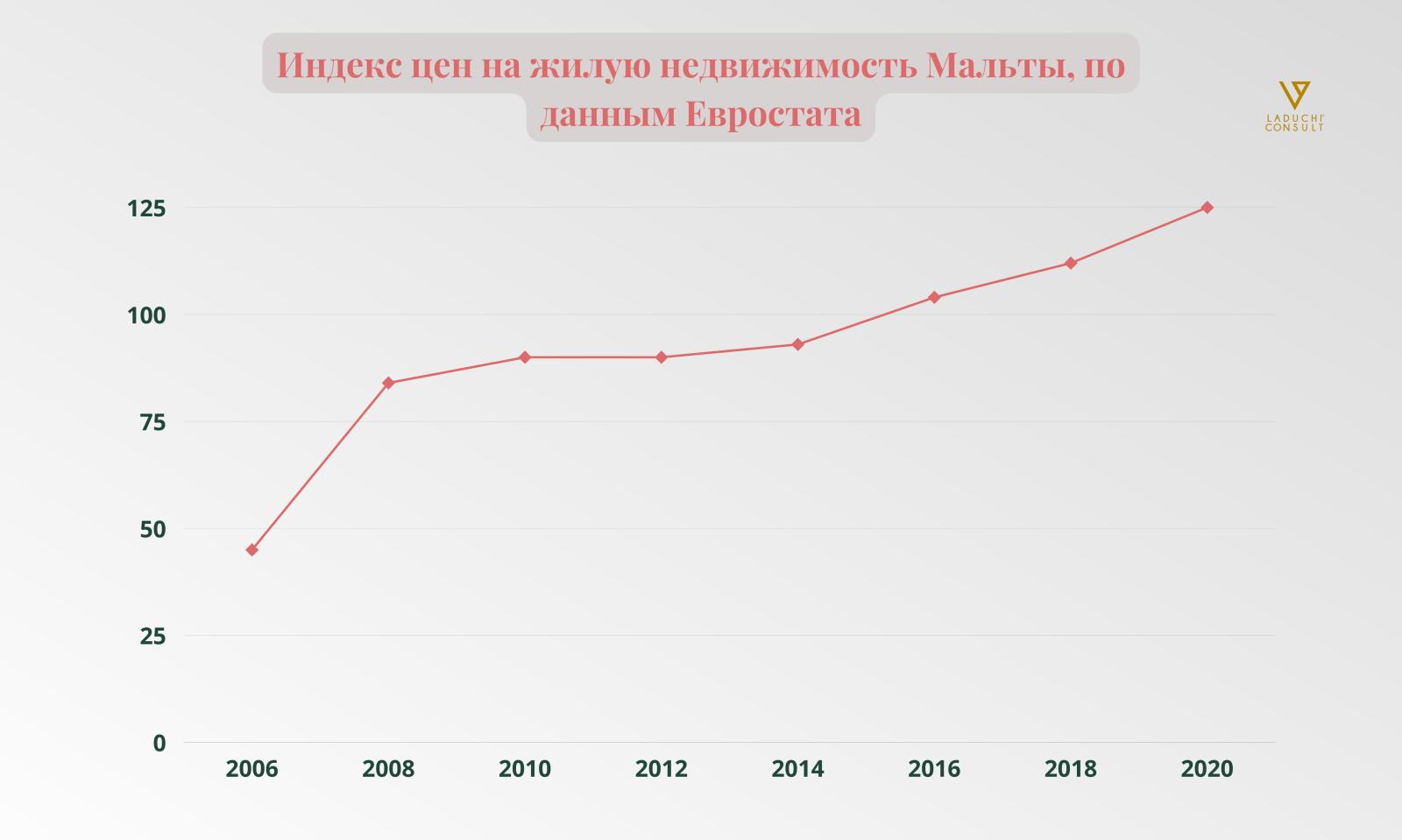

В Мальте можно приобрести недвижимость с последующим получением гражданства при финансовых вложениях от €350 млн. Вдобавок надо еще оплатить взнос в размере €650 тыс. в Национальный фонд развития вместе с мальтийскими ценными бумагами на 150 тыс.евро. Общая сумма чуть больше миллиона гарантирует вам гражданство, оптимизацию налогов для вашего бизнеса и другие приятные бонусы для гражданина Мальты.

Косвенные инвестиции

Популярный метод в Европе — инвестиции в фонды. Национальные и частные фонды аккумулируют деньги инвесторов. Финансы депонируются в фонде и на их сумму покупается недвижимость, которая затем сдается в аренду. Прибыль от ренты идет на выплаты инвесторам.

Метод одновременно освобождает от уплаты корпоративного налога и показывает доходность в 10-13%.

Ипотечное кредитование

Вопрос ипотеки выгодно рассматривать в пределах Германии: у них низкие проценты и длительный срок погашения. В среднем, реальная ставка по ипотеке варьируется от 1% до 5% в год. Вложения до 40%.

Согласно отчету крупнейшего брокера по частному ипотечному кредитованию Interhype в феврале 2022 года, процентная ставка поднялась до 1,5%. Но стоит понимать, что речь в первую очередь идет про тех, кто покупает жилые помещения.

Доступные инвестиции в Германии

Если же вы не фанат ипотечного кредитования жилых помещений стоимостью от €3 млн., то хорошим выбором будет инвестировать в отельные номера, комнатные помещения для студентов или же небольшие квартиры для сдачи в аренду.

Средняя доходность таких продуктов составляет 3-5% в год. Ежегодно актив растет в стоимости на 2-3%. Метод подойдет тем, кто желают спасти капитал от инфляции. В частности стоит обратить внимание на квартиры площадью 20-30 м², которые стоят от €120 тыс.

Налаженная контрактная система Германии позволяет заключить среднесрочные контракты менее года, проиндексировать арендную плату или же выселить арендаторов, если те не могут платить.

Коммерческая рента

Цены на недвижимость растут быстрее, чем арендная ставка по всей Европе. В то время как, Нидерланды и Германия показывают рост цен на недвижимость в районе 10%, Греция достигла только показателя в 5-6%. Одновременно с этим арендные ставки показали рост только на 2,8% в Греции. Поэтому на данный момент при выборе объекта, инвесторы могут поменять курс вложений с динамично развивающихся жилых недвижимостей в сторону коммерческих помещений: супермаркеты, офисы, отели.

Согласно отчету PWC в Германии о ценах на недвижимость за первую половину 2021 года, супермаркеты отличились большей арендной платой, в отличии от других сегментов.

Маленькие инвестиции с большой доходностью в развивающихся странах

Прибыльные страны для аренды коммерческих помещений:

- Ирландия — 7,09%

- Литва — 5,39%

- Польша — 5,5%

- Хорватия — 5,43%

Средний рост стоимости объектов за 5 лет — 35-40%. То есть спустя время вы можете выгодно продать недвижимость.

Если переместиться на менее доходные активы, но более доступные при покупке за счет собственных средств, то Польша будет оптимальнее. В среднем рост цен на недвижимость составляет 3%.

Следующим выбором вложений может стать Литва — статистика показала, что с 2007 года цены рынка жилья росли в среднем на 5-6%. Ставка по ипотеке рассчитана банками в районе 3%, что не так привлекательно, как в Германии, но при условии относительно дешевой стоимости самого жилья очень привлекательно для инвестора.

Инвестирование в недвижимость на европейском рынке показывает большие возможности и стабильную доходность. Самое главное это предварительно полностью рассмотреть все правовые и экономические аспекты рынка недвижимости страны.

Обратите внимание, что все материалы, содержащиеся на этом сайте, подготовлены для использования в исключительно информационных целях. Эти данные не являются и не заменяют собой профессиональную финансовую, юридическую или налоговую консультацию. Информация носит общий характер и не учитывает ваши личные обстоятельства. Всегда обращайтесь за профессиональным советом к официальным лицензированным специалистам: финансовым консультантам, бухгалтерам и юристам.