Содержание

- Определите стратегию

- Где хранить деньги

- Высокодоходный сберегательный счет

- Счет денежного рынка

- Депозитный сертификат

- Криптовалюта

- Фондовый рынок

- Чего не стоит делать

Кризисы мировой экономики случаются нередко: иногда пандемия, иногда военные конфликты. Рассказываем, что делать с деньгами, когда их съедает инфляция и дешевеют ценные бумаги, у вас нет доступа к глобальным рынкам, а санкции только осложняют манёвры.

Если коротко:

- Определите, что именно вы хотите сделать: сберечь или спекулировать и попытаться приумножить капитал

- Обратите внимание на онлайн-банки и исследуйте предложения по криптобиржам и юрисдикциям, чтобы найти канал для совершения инвестиций

- Подберите подходящий вариант управления финансами исходя из сроков и накоплений. Это фундамент дальнейших действий

- Не паникуйте и действуйте обдуманно — поспешные решения только усугубят финансовую и эмоциональную ситуацию

Определите стратегию

Уоррен Баффет заявил CNBC, что «война не повод продавать акции». Его стратегия заключается в умножении капитала во время кризиса, нежели в попытках сберечь деньги. По его мнению, деньги обесцениваются, а активы компании будут оставаться полезными и доходными дольше. Поэтому для опытного инвестора падение рынка — это возможность инвестировать в компании в момент падения, перевести деньги в активы и умножить их в долгосрочной перспективе.

Но будем откровенны: это подходит не всем. Не у каждого человека достаточная финансовая подушка, опыт, знания и хладнокровность, чтобы инвестировать в нестабильное время. Если вы не уверены, что готовы рисковать, то стоит задуматься о способах сберечь капитал.

Сами методы зависят от того, на какой срок инвестируют деньги и насколько вы готовы рисковать. При этом риски меняются, и на это влияют различные факторы: миграционный кризис, санкции, падение доходов, инфляция, дефицит товаров и др.

Где хранить деньги

Высокодоходный сберегательный счет

Сберегательные счета подходят, если нужен быстрый доступ к деньгам. А это важно, когда падает экономика: может просто не хватить денег на руках, чтобы закрыть платежи или финансы могут срочно понадобиться, например, для миграции в другую страну.

Сберегательные счета приносят процент, поэтому ищите самый высокодоходный — посмотрите все предложения, исследуйте обычные и онлайн-банки: зачастую в онлайне процент выше.

Но имейте в виду, что годовая процентная доходность невысока и может только предупредить инфляцию, и не факт, что полностью. Это важно, если хотите хоть как-то обезопасить свои финансы и не готовы остаться без доступа к вложенным средствам.

Плюсы:

- Легкий доступ к деньгам

- Открытие в любом банке

- В онлайн-банках ставки выше

- Застрахован FDIC

Минусы:

- Низкая годовая процентная доходность

- Снятие средств требует перевода

- Ставка может снизиться

Laduchi Consult поможет подобрать надежный европейский банк с оптимальной ставкой, чтобы сберечь ваши деньги.

Счет денежного рынка

Счета денежного рынка похожи на сберегательные с некоторыми функциями расчетного счета. Например, дебетовые карты или возможность выписать чек, что дает вам спокойно выводить деньги.

Но есть и минусы: чтобы открыть счет или избежать платы за обслуживание, нужно держать минимальный баланс, устанавливаемый банком.

Плюсы:

- Легкий доступ к деньгам

- Открытие в любом банке

Минусы:

- Необходим минимальный баланс

Депозитный сертификат

У депозитных сертификатов высокая ставка, но зато нет возможности снять деньги, пока не кончится срок сертификата. Срок длится от пары месяцев до нескольких лет. Если захотите вывести деньги раньше, будьте готовы заплатить штраф.

У сертификатов есть неоднозначное преимущество: фиксированная ставка. Это значит, что если процент повысится или понизится, ставка на счете будет той же самой. В условиях рецессии ставка движется к нижнему рубежу, но если вдруг процент ринется к верхней границе — потеряете возможную прибыль. В целом, годовая процентная ставка у депозитных сертификатов выше, чем у сберегательных счетов. Если стремитесь сохранить сбережения, а не заработать, то обратите внимание на этот инструмент.

Когда ищете подходящий банк для получения сертификата, обратите внимание на условия вывода средств: иногда разрешают выводить средства со счета без штрафов ввиду пандемии.

Плюсы:

- Фиксированная ставка

- Высокие процентная доходность у сертификатов с большим сроком.

- Открывается в любом банке

- Застрахован FDIC

Минусы:

- Ограниченный доступ к средствам

- Если ставка повысится, то на вашем счете все равно останется старый процент

Криптовалюта

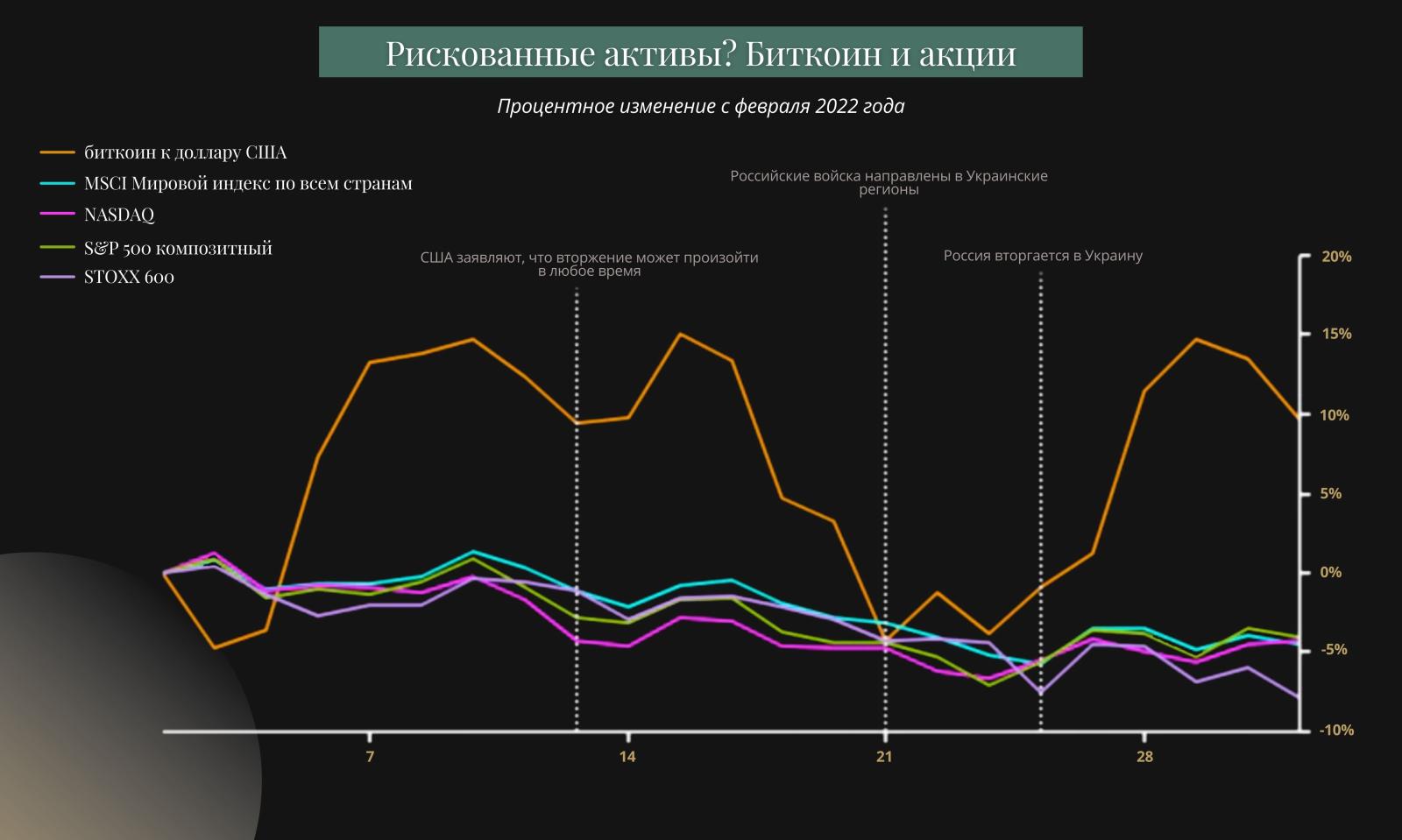

Bitcoin — цифровое золото. Это самая известная, дорогая и доступная валюта. Цена сильно колеблется: в начале 2020 года цена за монету ниже $10000, но уже в 2021 один bitcoin стоил $30000. Затем подъем в два раза до $60000, а сейчас падение: за монету дают $40000.

Несмотря на колебания, Bitcoin выглядит эффективным способом не только сберечь деньги, но и умножить капитал. Посмотрите на график изменения цены с учетом российского вторжения на Украину:

Курс монеты колеблется сильно, но инвесторы, которые брали ее в портфель в расчете на долгосрок, скорее останутся в выигрыше.

Плюсы:

- Волатильная валюта, которая может сильно подняться

- Легко перевести в наличные деньги, свободный доступ к деньгам

Минусы:

- На курс влияет много факторов, например, высказывания известных людей

- Не застрахован FDIC

- Из-за волатильности легко поддаться панике и продать монету на дне

Фондовый рынок

Переведите деньги в активы компаний. Можете подобрать подходящий вариант из готовых ETF, ориентироваться на S&P 500 или Nasdaq-100.

В кризис деньги теряют цену, но бумаги, даже падающие, все равно остаются полезными: это и дивиденды, и рост акций после выхода из падения.

Плюсы:

- В долгосрочной перспективе возможность не только сохранить деньги, но и увеличить

- Сравнительно быстрый доступ к деньгам: ценные бумаги можно продать в любой момент

- Диверсифицированный портфель способен сохранить деньги в период кризиса

Минусы:

- Не застрахован FDIC

- Если портфель не диверсифицирован, то это риск потерять вложенные денег

Чего не стоит делать

Паниковать. Любой кризис заканчивается, поэтому не спешите действовать. Например, если захотите вдруг продать упавшие в цене бумаги компании, то рискуете продать на самом дне. Такое, возможно, имеет смысл, если срочно нужны деньги. То же касается и постоянной проверки ваших активов — акции компаний будут падать, валюта обесцениваться, а постоянно проверяя их состояние, вы только испортите себе настроение или начнете действовать необдуманно.

Торговать на бирже с плечом. Это рискованно, потому что никто не предугадает куда пойдет рынок. Шансов потерять деньги или остаться в долгах больше, чем заработать.

Закрывать старые кредиты. Займы, которые вы получили до кризиса, сохранят свой процент и с учетом общего падения рынка, будут становиться только выгоднее. Из-за инфляции, сумма кредита обесценивается и выгоднее платить так же, как и раньше. Разумнее сохранить деньги или инвестировать, чем отдавать кредиты.

Покупать золото в кризис. Золото — стабильный, настоящий актив, который склонен только к росту. Но в кризис цена на него, обычно — но не обязательно — сильно поднимается, поэтому держать золото стоит заранее. Покупая во время падения рынка, рискуете в будущем уйти в большие минусы, которые нескоро получится вернуть.

Главный враг — паника. События меняются быстро и на их фоне кажется, что нужно действовать быстро и решительно — это ошибка. Подходите к вопросу финансов рассудительно: не торопитесь продавать бумаги, не скупайте валюту на пике, используйте разные инструменты. Один из лучших способов быть готовым к любому кризису — диверсифицировать портфель. Легче пережить глобальные события, если вы готовы к ним заранее.

Если хотите сохранить свои деньги и быть уверенным, что завтра они все еще будут у вас, воспользуйтесь нашими услугами. Мы спланируем бюджет, откроем счет в европейском банке, дадим антикризисный бизнес-план и поможем сохранить бизнес и финансы.

Обратите внимание, что все материалы, содержащиеся на этом сайте, подготовлены для использования в исключительно информационных целях. Эти данные не являются и не заменяют собой профессиональную финансовую, юридическую или налоговую консультацию. Информация носит общий характер и не учитывает ваши личные обстоятельства. Всегда обращайтесь за профессиональным советом к официальным лицензированным специалистам: финансовым консультантам, бухгалтерам и юристам.